今天的版本由 Fuse Energy 为您带来。

他们正在从头开始建立一家现代能源公司 - 使用区块链基础设施来使电力更便宜、更透明、更高效。

Fuse Energy 不再提供臃肿的公用事业、隐藏费用和零责任,而是带来:

- 通过更智能的基础设施降低能源成本

- 由链上系统提供支持的透明计费

- 更快的结算和实时数据

- 通往更清洁、分散的能源市场之路

这不是“为了加密而加密”。这是区块链在现实世界中的工作,从能源开始。

如果您关心 Web3 实际触及现实的地方,Fuse Energy 值得关注。

你好

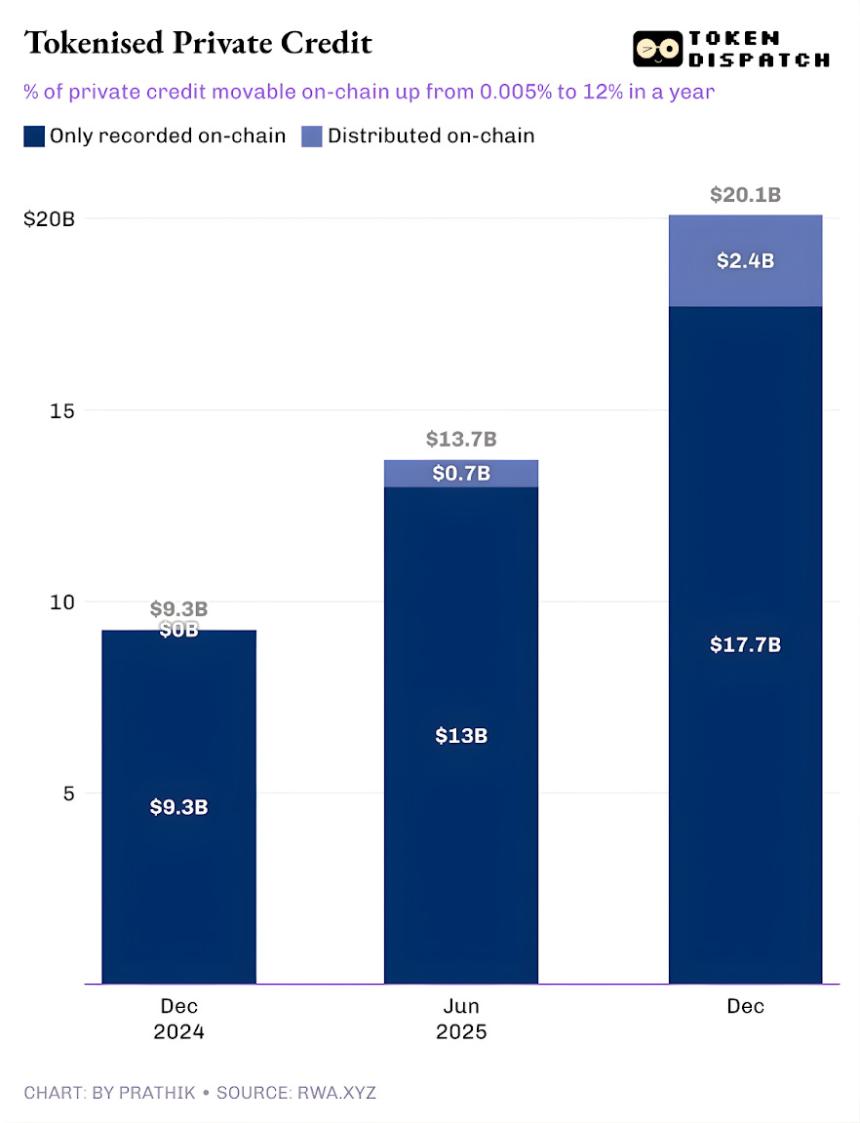

私人信贷在代币化现实世界资产 (RWA) 仪表板上占有一席之地。代币化私人信贷是过去一年中增长最快的类别,从不到 5 万美元跃升至约 24 亿美元。

如果排除稳定币(稳定币提供涵盖所有链上活动的支付方式),代币化的私人信贷排名仅次于链上商品。顶级代币化商品包括 Tether 和 Paxos 的黄金支持货币,以及 Justoken 的棉花、大豆油和玉米支持的代币。它似乎是一个严肃的类别,其真实借款人、现金流、承销和收益率对市场周期的依赖程度低于大宗商品。

但只有当你深入挖掘时,故事才会变得复杂。

这 24 亿美元的未偿代币化私人信贷仅占未偿贷款总额的一小部分。它告诉我们如何通过代币实际上仅持有整体资产的一部分并在链上移动。

在今天的定量分析中,我将研究代币化私人信贷数字背后的现实以及它们对该类别的未来意味着什么。

让我们开始故事吧,

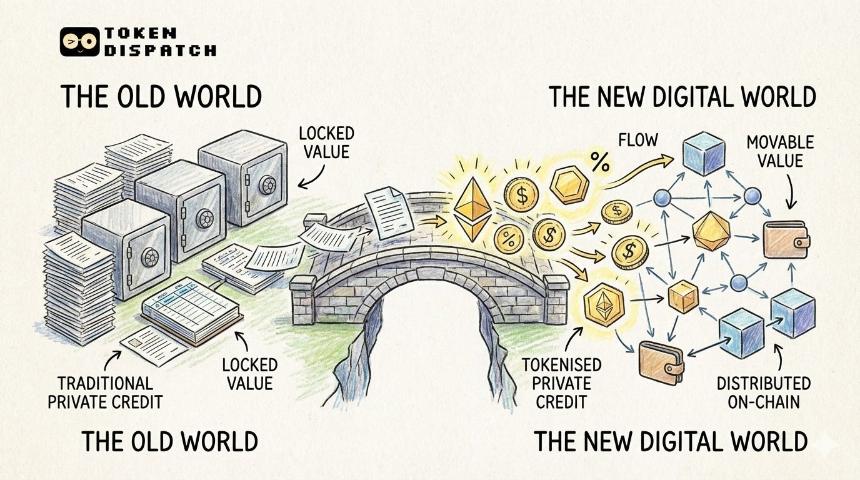

RWA.xyz 上的活跃贷款价值略高于 193 亿美元。然而,这些资产中只有约 12% 可以以代币化形式持有和转移。这显示了代币化私人信贷的两个方面。

一种是“代表”的代币化私人信贷,其中区块链仅通过对源自传统私人信贷市场的未偿贷款进行链上登记来提供运营升级。另一种是分布式升级,即由区块链驱动的市场与传统(或链下)私人信贷市场并存。

前者记录在公共分类账中仅用于记录保存和对账。另一方面,分布式资产是可以转移到钱包中的资产。

一旦我们理解了这个分类法,你就不会再问私人信贷是否上链了。相反,你将用一个更尖锐的问题来代替它:有多少私人信贷(即资产)源自链上?这个问题的答案可以提供一些启发。

代币化私人信贷的轨迹激发了信心。

直到去年,几乎整个代币化的私人信贷都只是运营升级。贷款存在,借款人偿还,平台提供服务,而区块链只记录它们。整个代币化的私人信用仅记录在链上,不能作为代币进行转让。一年之内,链上可转让份额已攀升至所追踪私人信贷堆栈的 12%。

它显示了代币化私人信贷作为可分配的链上产品的增长。这允许投资者以代币形式持有基金单位、池代币、票据或结构性风险敞口。

如果这个分布式部分继续扩大,私人信贷将不再像贷款分类账,而更像是可投资的链上资产类别。这种转变改变了贷方从交易中获得的收益。除了收益率之外,贷方还将获得一种具有更高运营可视性、更快结算和更灵活托管的工具。借款人将能够获得不依赖于单一分销渠道的资金,这在避险环境中可能会有所帮助。

但是谁将推动可分配的私人信贷储备?

人物效果

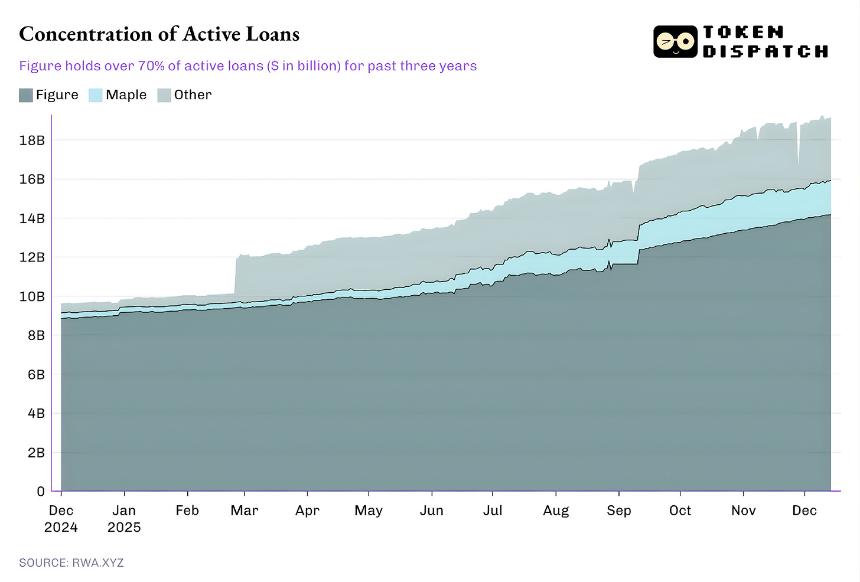

目前,未偿贷款中有很大一部分来自单一平台,而生态系统的其余部分则形成了长尾。

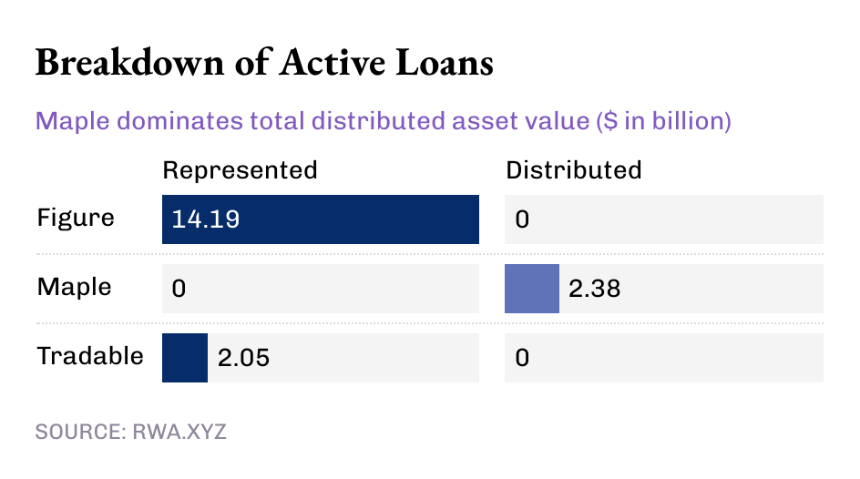

尽管自 2022 年 10 月以来,Figure 一直在代币化私人信贷市场占据垄断地位,但其主导地位已从 2 月份的 90% 以上下降到如今的 73%。

但这里更有趣的是Figure的私人信贷模型。

尽管如今代币化私人信贷的价值已超过 140 亿美元,但领先者在“代表”资产价值中拥有所有价值,而在分布式价值中却没有任何价值。这表明,Figure 的模型是一个可操作的管道,它在 Provenance 区块链上记录贷款来源和所有权追踪。

与此同时,一些较小的参与者正在启用代币化私人信贷的分配。

虽然Figure和Tradable将其所有代币化私人信用作为代表价值,但Maple的完全通过区块链进行分配。

当你缩小范围时,很明显,190 亿美元的活跃链上贷款中的大部分目前都记录在区块链上。但无法反驳的是过去几个月的趋势:更多的私人信贷通过区块链进行分配。考虑到代币化私人信贷的增长范围,这种趋势只会变得更强。

即使 RWA 规模达到 190 亿美元,目前也只占整个 1.6 万亿美元私人信贷市场的不到 2%。

但是为什么“可移动的,而不仅仅是记录的”私人信贷很重要?

可动的私人信贷提供的不仅仅是流动性。通过平台外的代币接触私人信贷可以提供可移植性、标准化和更快的分发。

通过传统私人信贷途径获得的资产为持有人提供了被困在该特定平台生态系统内的头寸。这样的生态系统提供了有限的转让窗口和二级市场上繁重的文书工作。在二级市场上,谈判也很缓慢并且由专家主导。这使得市场现有基础设施拥有更多权力,而不是掌握在资产持有者手中。

分布式代币可以通过实现更快的结算、更清晰的所有权变更和更简单的托管来减少这些摩擦。

更重要的是,“可流动”是规范民间信贷规模化分配的前提条件,而这一点历来是缺乏的。在传统世界中,私人信贷被包装为基金、业务发展公司(BDC)和抵押贷款债券(CLO),每一个都增加了中介层和不透明的费用。

链上分发提供了不同的路径:可编程包装器在工具级别强制执行合规性(白名单)、现金流规则和披露,而不是通过手动流程。

这就是本周定量分析的全部内容。我会带着下一篇回来的。

在那之前,保持敏锐,

普拉蒂克